EL IMPUESTO A LA RENTA POR LA VENTA DE INMUEBLES | SEGUNDA CATEGORÍA

|

Toda enajenación de bienes inmuebles realizada por una persona natural genera una ganancia de capital esta afecta al pago del impuesto a la renta, y es considerada por la ley como una renta de segunda categoría, para efectos prácticos se denominara: "IR 2CAT INMUEBLES" o "IR 2CAT".

A continuación encontrarás definiciones, casos, cálculo, pago, declaración y más. Incluye infografías y descargables. anchor: Indice

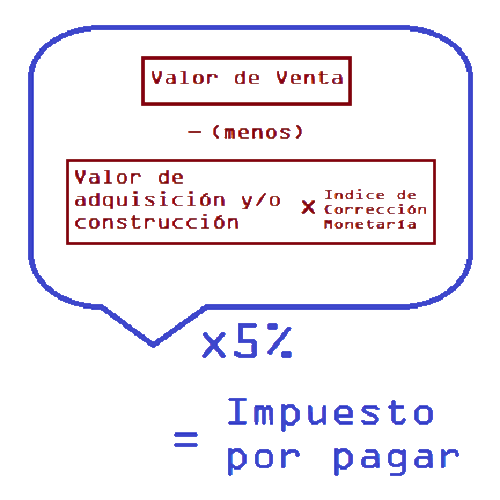

INDICE DE CONTENIDO1. FÓRMULA DE CÁLCULO DEL IR 2CAT INMUEBLES

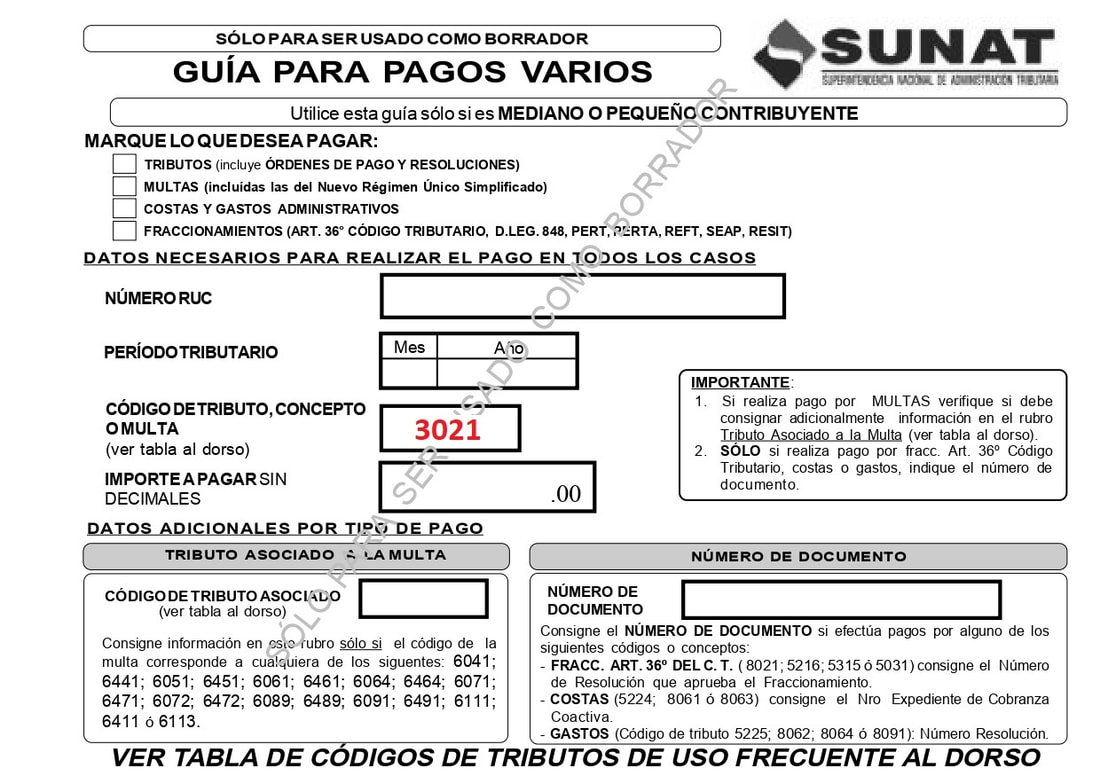

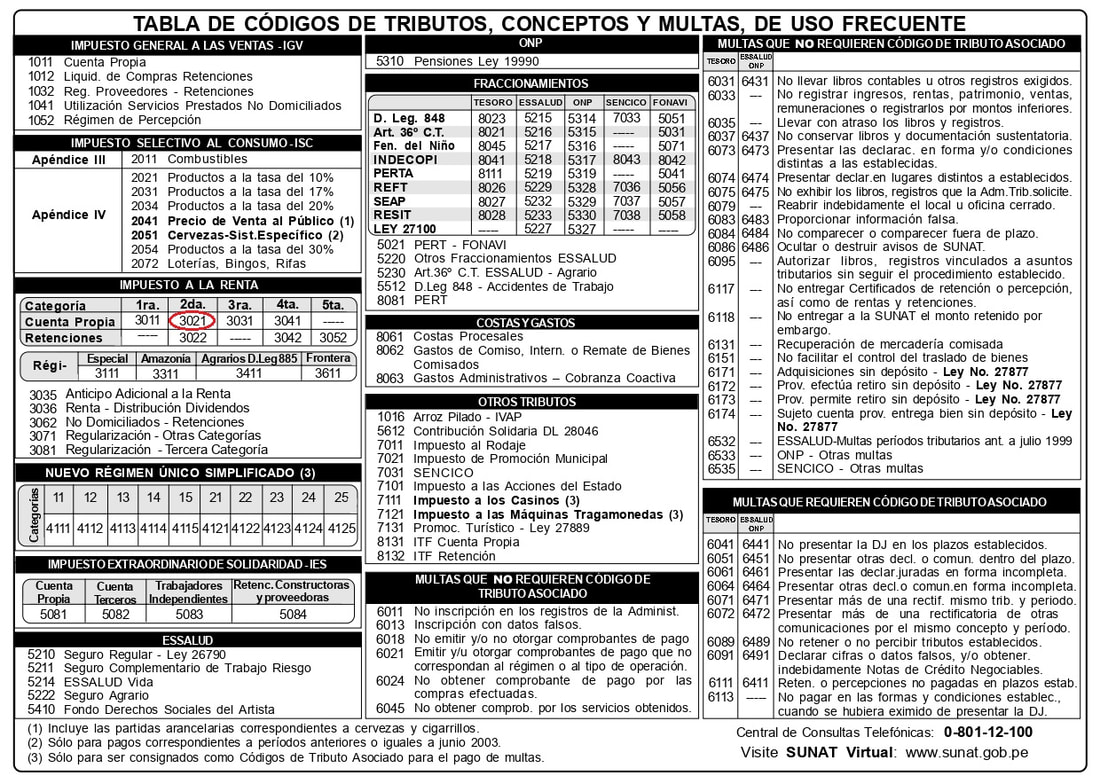

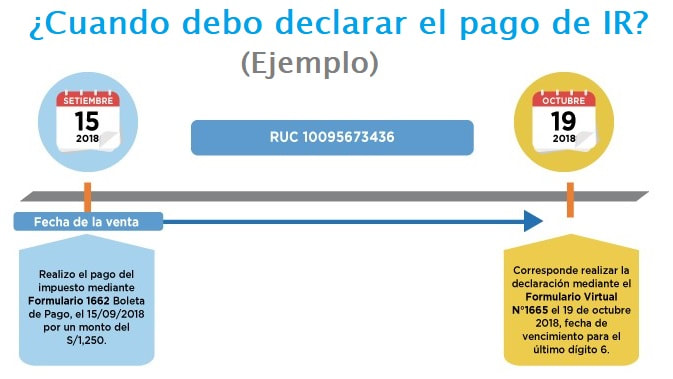

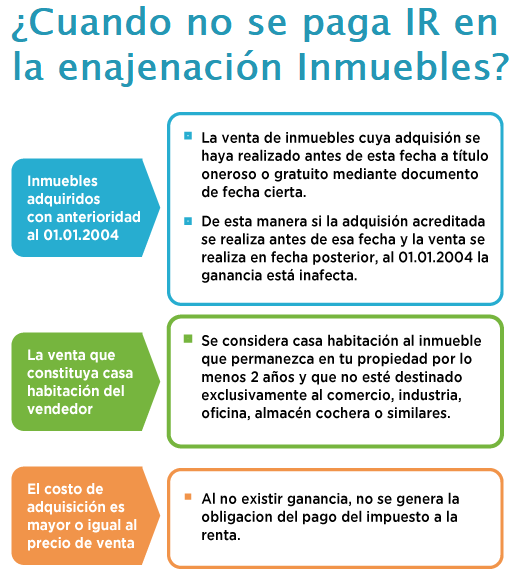

2. VENTA DE INMUEBLES ADQUIRIDOS A TÍTULO GRATUITO 2.1. INMUEBLES ADQUIRIDOS ANTES DEL 01 AGOSTO 2012 2.2. INMUEBLES ADQUIRIDOS A PARTIR DEL 01 AGOSTO 2012 3. COMO PAGAR CORRECTAMENTE EL IR 2CAT 3.1. EN BANCOS AUTORIZADOS. 3.2. PAGO ONLINE CON CLAVE SOL. 3.3. TIPO DE CAMBIO USADO PARA EL PAGO EN DÓLARES. 3.4. ¿SE NECESITA PAGAR IR 2CAT PARA LA ESCRITURA PÚBLICA? 4. COMO SE DECLARA EL PAGO DEL IR 2CAT (NO OLVIDAR) 5. CUANDO NO SE PAGA IR 2 CAT 6. DEFINICIONES IMPORTANTES QUE DEBES CONOCER |